作為經(jīng)濟(jì)的 " 晴雨表 " 和 " 溫度計(jì) ",我國(guó)重卡行業(yè)去年二季度以來經(jīng)歷了一場(chǎng)下坡之旅。

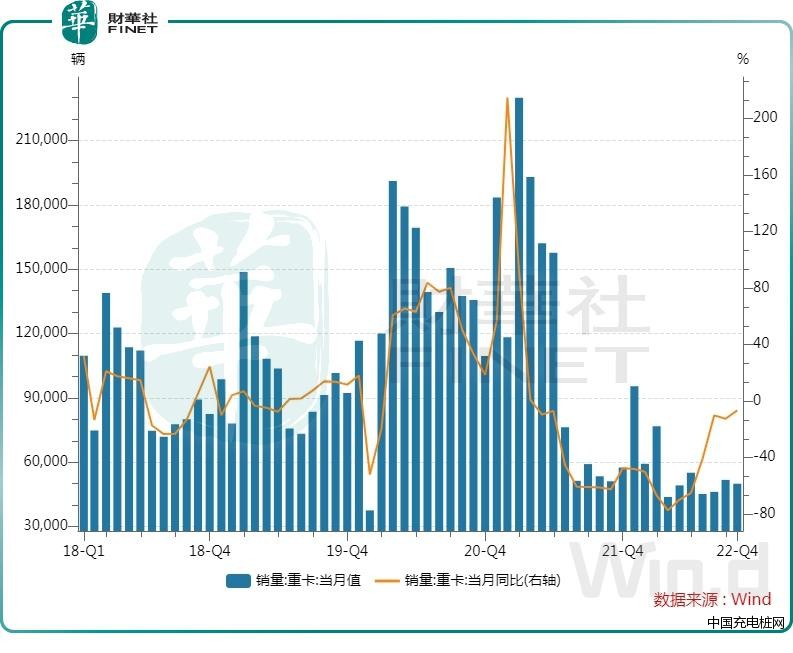

數(shù)據(jù)顯示,今年前 10 月,我國(guó)重卡銷量約為 57.3 萬輛,同比下降 55%。另據(jù)第一商用車網(wǎng)預(yù)計(jì),重卡全年銷量在 68 萬輛左右,同比下滑 51% 左右。

重卡市場(chǎng)的疲弱,不止是受經(jīng)濟(jì)大環(huán)境所拖累,去年 " 國(guó)五 " 切換 " 國(guó)六 " 透支了今年的市場(chǎng)也是其中一個(gè)重要的因素。

隨著 10 月最新數(shù)據(jù)的披露,我國(guó)重卡行業(yè)回暖的跡象似乎正在顯現(xiàn)。而國(guó)內(nèi)經(jīng)濟(jì)大環(huán)境復(fù)蘇以及基建投資的刺激,都為重卡市場(chǎng)的回暖做好了鋪墊。

資本市場(chǎng)也嗅到了風(fēng)聲,11 月 9 日,重卡龍頭股中國(guó)重汽 ( 03808.HK ) ( 000951.SZ ) A 股股價(jià)大漲 5.26%,近日股價(jià)漲勢(shì)喜人,自 10 月 11 日以來已累計(jì)反彈 35.49%。

重卡行業(yè)正在觸底?

自去年 7 月份開始,國(guó)內(nèi)重卡銷量拐頭急劇向下,月度銷量的同比跌幅一度接近 80%,行業(yè)陷入了 " 冰凍 " 模式。

受市場(chǎng)行情的拖累,很多重卡上市企業(yè)股價(jià)應(yīng)聲下挫,中國(guó)重汽、東風(fēng)集團(tuán) ( 00489.HK ) 和一汽解放 ( 000800.SZ ) 等股股價(jià)持續(xù)下探至近幾年低位。

進(jìn)入 10 月份,國(guó)內(nèi)重卡銷量同比和環(huán)比跌幅均繼續(xù)收窄,這也讓市場(chǎng)熱議行業(yè)是否已走入了拐點(diǎn)。

據(jù)第一商用車網(wǎng)統(tǒng)計(jì)數(shù)據(jù)顯示,今年 10 月份,我國(guó)重卡市場(chǎng)銷量 5 萬輛左右 ( 開票口徑,包含出口和新能源 ) ,環(huán)比下降 3%,同比下降 6%,凈減少約 3500 輛。

環(huán)比和同比離 0 值越來越近了,是否意味著行業(yè)正在觸底回暖?

往年的 10 月份一般是重卡行業(yè)的 " 銀十 " 旺銷季節(jié),對(duì)于今年來說,行業(yè)依然沒能等來 " 銀十 "。雖然今年 10 月份重卡銷量同比降幅大幅收窄至 6%,但是建立在去年同期低基數(shù)的基礎(chǔ)上的。從銷量規(guī)模上看,10 月份的銷量規(guī)模放眼至前 9 月并無多大亮點(diǎn)。

而從另一個(gè)角度看,10 月份銷量其實(shí)是頂住了行業(yè)下行的壓力,也稱不上太差。

西南證券在研報(bào)中認(rèn)為,三季度國(guó)內(nèi)重卡銷量大概率已處于底部,四季度有望同環(huán)比回升;財(cái)通證券也認(rèn)為,10 月行業(yè)同環(huán)比增速企穩(wěn),低點(diǎn)或已出現(xiàn)。

券商們認(rèn)為重卡市場(chǎng)已觸底的背后,是國(guó)內(nèi)經(jīng)濟(jì)環(huán)境和基建市場(chǎng)回暖的支撐。

根據(jù)統(tǒng)計(jì)局?jǐn)?shù)據(jù),今年三季度我國(guó) GDP 同比增長(zhǎng) 3.9%,而二季度增長(zhǎng) 0.4%,因此三季度的成績(jī)單被很多人認(rèn)為超出預(yù)期。

商用車銷量的主要驅(qū)動(dòng)力是由基建來帶動(dòng)的。據(jù)基建通大數(shù)據(jù)統(tǒng)計(jì),10 月份全國(guó)重大項(xiàng)目開工超 5000 億元,其中交通領(lǐng)域的鐵路、地鐵、公路項(xiàng)目總投資超 3000 億元。

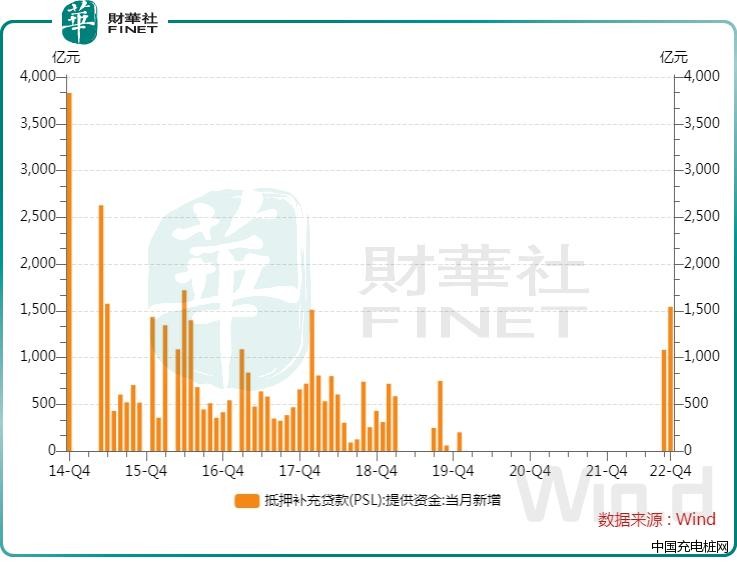

10 月,國(guó)家開發(fā)銀行、中國(guó)進(jìn)出口銀行、中國(guó)農(nóng)業(yè)發(fā)展銀行凈新增抵押補(bǔ)充貸款 1543 億元,期末抵押補(bǔ)充貸款 ( PSL ) 余額為 28024 億元。對(duì)此,中信證券認(rèn)為,不排除 PSL 用于基建等項(xiàng)目的可能;東方金誠(chéng)也認(rèn)為,此次 PSL" 重出江湖 ",支持基建投資的可能性更大。

基建投資的發(fā)力,也帶動(dòng)了經(jīng)濟(jì)的另一個(gè) " 晴雨表 " ——挖掘機(jī)市場(chǎng)的復(fù)蘇。

近日中國(guó)工程機(jī)械工業(yè)協(xié)會(huì)披露的數(shù)據(jù)顯示,10 月,26 家挖掘機(jī)制造企業(yè)銷售各類挖掘機(jī) 2.05 萬臺(tái),同比增長(zhǎng) 8.1%,自今年 7 月以來已實(shí)現(xiàn)連續(xù) 4 個(gè)月的正增長(zhǎng),且同比增速創(chuàng)年內(nèi)最高。

值得留意的是,全國(guó)收費(fèi)公路減免政策或能帶動(dòng)重卡市場(chǎng)銷量的企穩(wěn)回升。

上月底,交通運(yùn)輸部表示,前三季度全國(guó)收費(fèi)公路減免通行費(fèi) 777 億元,第四季度在此基礎(chǔ)上對(duì)收費(fèi)公路貨車通行費(fèi)減免 10%。同時(shí),將政府定價(jià)的貨物港務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)降低 20%。

行業(yè)回暖驅(qū)動(dòng)力:電動(dòng)化和出海

重卡也屬于汽車行業(yè),重卡市場(chǎng)要保持穩(wěn)定增長(zhǎng),是否可以借鑒當(dāng)下國(guó)內(nèi)熾手可熱的新能源汽車市場(chǎng)的發(fā)展步調(diào)?

事實(shí)上也是如此,國(guó)內(nèi)重卡市場(chǎng)也正在跟隨新能源汽車市場(chǎng)往電動(dòng)化和出海方向演進(jìn),這為行業(yè)的發(fā)展帶來更多可能。

首先是電動(dòng)化。實(shí)際上,電動(dòng)化也是國(guó)內(nèi)重卡行業(yè)政策扶持的重要一環(huán)。

換電標(biāo)準(zhǔn)的制定與完善是電動(dòng)重卡產(chǎn)業(yè)發(fā)展的重要前提和基礎(chǔ),近日,中國(guó)電動(dòng)重卡換電產(chǎn)業(yè)促進(jìn)聯(lián)盟向媒體披露," 重卡換電行業(yè)標(biāo)準(zhǔn)目前進(jìn)展很快,有可能會(huì)在今年底或明年上半年發(fā)布。"

同時(shí),在去年 10 月,中國(guó)工業(yè)和信息化部啟動(dòng)新能源汽車換電模式應(yīng)用試點(diǎn)工作,其中四川宜賓、河北唐山、內(nèi)蒙古包頭被明確為重卡特色類試點(diǎn)城市。

由此,試點(diǎn)城市的電動(dòng)重卡市場(chǎng)迎來蓬勃發(fā)展的階段。其中,唐山目前已投運(yùn)換電重卡超 5000 輛,載重 33 噸、續(xù)航 100 公里的純電動(dòng)重型卡車僅需 6 分鐘,便能更換好電池,滿電出發(fā)。

在政策的支持下,國(guó)內(nèi)電動(dòng)重卡市場(chǎng)也沒令人失望。

根據(jù)終端上牌信息,前三季度國(guó)內(nèi)電動(dòng)重卡累計(jì)銷量 14199 輛,同比增長(zhǎng) 265.4%;其中換電重卡累計(jì)銷量 7157 輛,同比大幅增長(zhǎng) 4 倍。

其中,漢馬科技 ( 600375.SH ) 的電動(dòng)重卡車在國(guó)內(nèi)最暢銷。根據(jù)終端上牌信息數(shù)據(jù),漢馬科技的換電式半掛牽引車 HN4250B36C6BEV 今年前三季累計(jì)銷量 761 輛,市場(chǎng)占比為 5.36%。

出海方面,就如新能源汽車廠商們一樣,出海成為重卡企業(yè)們實(shí)現(xiàn)增長(zhǎng)的另一條增長(zhǎng)曲線。

根據(jù)中國(guó)汽車流通協(xié)會(huì)提供的海關(guān)數(shù)據(jù),今年前三季我國(guó)重卡累計(jì)出口 6.3 萬輛,同比大幅增長(zhǎng) 23%,與國(guó)內(nèi)銷量形成了鮮明的對(duì)比。

另外,中國(guó)重汽、一汽解放、福田汽車 ( 600166.SH ) 和江淮汽車 ( 600418.SH ) 等主流車企在今年 10 月出口市場(chǎng)中的成績(jī)十分亮眼。其中,中國(guó)重汽取得了國(guó)內(nèi)首家單月出口重卡突破 10000 輛的最高紀(jì)錄;一汽解放旗下的解放動(dòng)力今年前三季度出口訂單再創(chuàng)歷史新高,海外市場(chǎng)銷量同比大增 52%。

治:81個(gè)充電樁車位投入使用!")

“徹底激活高端純電市場(chǎng)”")

汽車技術(shù)委員會(huì)(中國(guó))")

光儲(chǔ)超充放綜合能源站建成投運(yùn)")

客服")