輾轉(zhuǎn)二十多年后,國內(nèi)乘用車的國產(chǎn)化率仍然裹足不前。根據(jù)《2013年產(chǎn)業(yè)藍皮書》中稱,2011年中國品牌乘用車的企業(yè)利潤,95%以上被合資企業(yè)賺走。一方面是海外車企授權(quán)合資車企生產(chǎn)時,要收取高額技術(shù)轉(zhuǎn)讓費,另一方面是在零部件采購上賺取了高額利潤。

汽車強國的前提是零部件強國。實踐證明,在合資政策、技術(shù)換市場等要素的影響下,我國傳統(tǒng)零部件產(chǎn)業(yè)依然存在“低、散、弱”的短板。中國汽車產(chǎn)業(yè)的前途在何方?

答案是新能源汽車。自2009年1月“十城千輛”項目啟動后,短短十年余載,新能源產(chǎn)業(yè)鏈的崛起為中國汽車產(chǎn)業(yè)換來了一個坐上牌桌的機會。

區(qū)別于傳統(tǒng)汽車,新能源最核心的技術(shù)在于“三電”,即電池、電機和電控。得益于豐富的稀土資源,中國已成為驅(qū)動電機生產(chǎn)大國,以大洋電機、精進電動、上海大郡、中車株洲所、聯(lián)合電子等為代表的中國電機供應商,生產(chǎn)的驅(qū)動電機技術(shù)多項指標已經(jīng)達到國際先進水平。目前,僅有少數(shù)乘用車采用外資企業(yè)的電驅(qū)動系統(tǒng)。

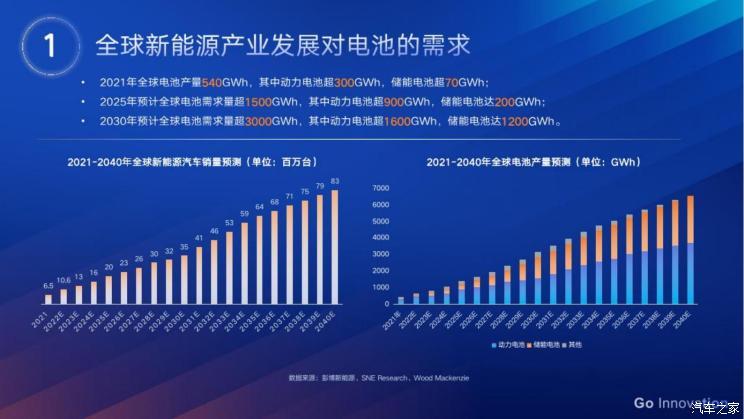

電機和電控被業(yè)內(nèi)關(guān)注的相對少一些,而電池是新能源汽車的“心臟”,在整車成本中占比40%以上。在全球新能源爆發(fā)式增長的當下,業(yè)內(nèi)人士直稱“得電池者得天下”。

2021年5月,美國總統(tǒng)拜登在密歇根州福特工廠內(nèi)發(fā)表演講時表示,“電動汽車是‘汽車工業(yè)的未來’,而中國在這場競賽中‘領(lǐng)先’。”。拜登口中的“領(lǐng)先”也對準了動力電池,“中國供應了全球80%電動車電池!他們不僅在中國制造,還在德國和墨西哥制造,然后出口到全世界。”

從沒有存在感,到成為全球霸主,中國動力電池產(chǎn)業(yè)的背后到底經(jīng)歷了什么?

2017年的5月10日,國務院批準設(shè)立“中國品牌日”的第一個慶典。時任工業(yè)和信息化部部長的苗圩對外發(fā)表《把每一天都當作“中國品牌日”》的署名文章,他指出,品牌是價值和信譽的載體,這個過程對中國品牌來說,猶如一次“驚險的跳躍”。

五年過去了,中國汽車品牌是否實現(xiàn)了品牌向上的關(guān)鍵一躍,不同的人有不同的理解。根據(jù)今年1-3月的終端銷量數(shù)據(jù)顯示,中國品牌的市占率已經(jīng)擴大到42.9%。消費者對中國汽車品牌的認可度越來越高,已經(jīng)成為一個不爭的事實。

值此之際,汽車之家特推出中國品牌日特別策劃,本篇為系列第四篇,細數(shù)中國品牌出海之路。

■“電池雙雄”行走江湖

在新能源汽車發(fā)展初期,電池由于成本高、續(xù)航里程低并不成氣候。彼時,中國政府開始扶持新能源汽車發(fā)展,從2010年起,大量補貼政策噴涌而出,動力電池的產(chǎn)業(yè)鏈配套逐漸起步。

不過尷尬的是,當時國內(nèi)一個能打的電池廠商都沒有。絕大多數(shù)的補貼,最終都被韓國電池廠賺走了。

2010年前后,中國動力電池做得最好的公司,成品率只有60%,而日韓早已做到90%以上。當時,LG化學一口氣拿下了上汽、一汽以及長安的訂單,這三大國企占了當年國內(nèi)銷量的60%。

不僅生產(chǎn)效率上懸殊,相比國內(nèi)主流的磷酸鐵鋰,日韓主推的三元鋰電池路線,能量密度優(yōu)勢明顯,而中國在這方面的技術(shù)積累幾乎為零。就這樣,松下、LG化學、三星SDI等日韓電池廠商在各方面都碾壓中國企業(yè)。

電池是新能源車技術(shù)密度最高、成本最高的零部件,如果搞不定電池,當年在燃油車產(chǎn)業(yè)技術(shù)換市場的鎩羽而歸,似乎又將在新賽道上重演。

不過,中國人從未灰心,而是在等待一個機會。轉(zhuǎn)折點出現(xiàn)在2015年,一份“白名單”把占有國內(nèi)市場60%的LG、三星等外資企業(yè)直接攔在了中國市場的大門外。政策的傾斜加上產(chǎn)能擴張的時間差,為中國電池企業(yè)的發(fā)展創(chuàng)造了一個絕佳的窗口期。

寧德時代的崛起是最典型的案例。2011年,曾經(jīng)創(chuàng)辦ATL的曾毓群,看準了機會再度創(chuàng)業(yè),將ATL的汽車動力部門單獨剝離出來,回到老家福建寧德,成立了寧德時代。

『寧德時代董事長曾毓群』

同年,寶馬與一家國內(nèi)企業(yè)的動力電池合作項目告吹,轉(zhuǎn)而尋找新的供應商。繼承了ATL服務蘋果經(jīng)驗的寧德時代吸引了寶馬總部的注意,不過合作的前提是,寧德時代需要啃下寶馬給的800頁德文技術(shù)文件。

拿到標注著各種需求與參數(shù)的文檔,寧德時代與寶馬的技術(shù)專家一道花時間吃透。2年后,寧德時代成功打入寶馬供應鏈,一戰(zhàn)成名。

另一家中國電池廠商,比寧德時代出道更早。早在1994年,28歲的王傳福就帶著工人們擠在深圳的一間民房里,開始生產(chǎn)日本人淘汰的鎳鉻電池。因為買不起自動化生產(chǎn)線,王傳福就用“夾具+人工=機器手”的思路打造了一條半自動化生產(chǎn)線。很快,比亞迪就以人海戰(zhàn)術(shù)成為中國第一、世界第四大電池生產(chǎn)商。

2003年比亞迪成長為全球第二大充電電池生產(chǎn)商,同年組建比亞迪汽車。早期,政策偏向于商用車,安全性、循環(huán)壽命等優(yōu)勢更好的磷酸鐵鋰長期霸占動力電池“王座”,其份額甚至高達70%以上。而以磷酸鐵鋰電池作為核心產(chǎn)品的比亞迪,成為了當時國內(nèi)動力電池行業(yè)老大。

『比亞迪股份有限公司董事長兼總裁 王傳福』

隨著私家車市場的逐步崛起,電池的技術(shù)路線發(fā)生了改變,能量密度更高、續(xù)航能力更長的三元鋰開始高歌猛進。相比比亞迪堅定押注的磷酸鐵鋰,寧德時代兩邊都下注,但更傾向于三元鋰。

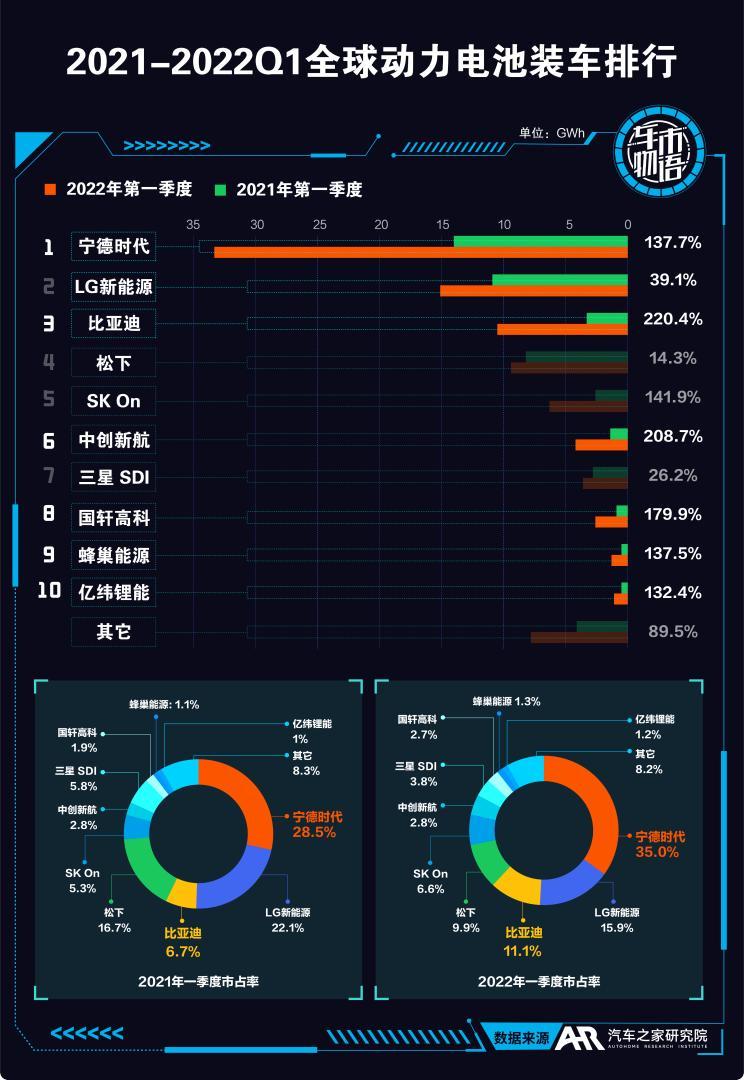

至此,中國的電池雙雄已經(jīng)走出了規(guī)模化道路,把國外一大片企業(yè)打得“丟盔卸甲”。至2017年,寧德時代順理成章地取代了松下、LG化學、三星SDI等國外廠商,以11.84 GWh的銷量成為全球動力電池銷量冠軍,并在汽車零部件領(lǐng)域為中國摘得第一個“世界冠軍”。

而一個圍繞寧德時代的“一超多強、群雄爭霸”局面,正一步一步建立起來。2018年,全球動力電池裝機量為92.5GWh,排名前十的電池企業(yè)分別是寧德時代、松下、比亞迪、LG化學、AESC、三星SDI、國軒高科、力神、孚能和比克。全球動力電池Top10中,算上遠景AESC,中國占據(jù)了7席。

短短十年,我們終于憑著一張燃油車時代的站臺票,擠上了新能源時代的列車,并且還坐上商務艙。

■使命完成,進入開放的廝殺

當國產(chǎn)電池的使命從做大變成做強,白名單的歷史使命也就完成了。

2019年6月,在業(yè)內(nèi)存在近4年的新能源汽車動力電池“白名單”正式取消。從保護到開放,松下、LG、三星將在國內(nèi)市場毫無阻礙。

2018年7月,南京江寧濱江開發(fā)區(qū)與LG化學簽約,計劃在濱江開發(fā)區(qū)投資20億美元建設(shè)動力電池項目;在2019年10月,LG化學在南京投資20億美元的動力電池項目實現(xiàn)量產(chǎn)后,2020年又追加5億美元,建設(shè)圓柱形汽車動力電池,產(chǎn)品除了供貨特斯拉外,還有望給寶馬供貨。

這倒逼了國內(nèi)動力電池廠商加快電池科技的研究,以更高水準的產(chǎn)品與全球的動力電池巨頭進行公平競爭。

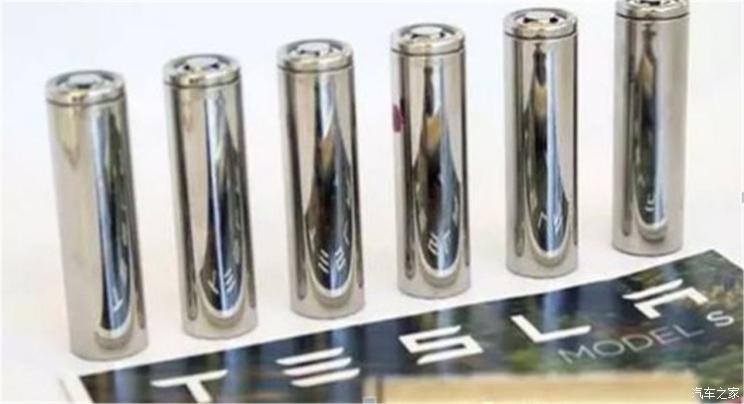

2020年,事情起了微妙變化。數(shù)據(jù)顯示,LG化學裝機量在2020年一季度反超寧德時代,奪走全球霸主地位,這種反超勢頭一直維持到7月。這其中,一部分得益于特斯拉Model 3的訂單(LG化學為其提供21700圓柱形電芯),一部分是2020年歐洲新能源汽車市場堅挺,銷量反超中國市場,成為韓系廠商崛起的關(guān)鍵。

『特斯拉21700圓柱形電芯』

在全球電池廠商中,LG化學是頗為激進的一家企業(yè)。為了超越寧德時代,近兩年來,LG化學更是頂著巨額虧損,在全球范圍內(nèi)大規(guī)模投資建廠,計劃2020年擴大產(chǎn)能至110GWh(作為對比,松下2020年計劃產(chǎn)能為52GWh)。為了讓LG新能源擁有更好的融資能力,加快企業(yè)發(fā)展,2020年底,LG化學宣布將LG新能源獨立出來。

不過,一味追求規(guī)模的LG新能源,“忽視”了產(chǎn)品安全。2021年伊始,LG新能源忙碌不堪,忙著處理與競爭對手的訴訟、調(diào)查電池屢屢自燃的原因、因召回承擔天價索賠等。

LG召回不斷,波及的不僅有雪佛蘭Bolt,還有現(xiàn)代Kona,不僅有動力電池,還有儲能業(yè)務。據(jù)不完全統(tǒng)計,在不到一年時間里,因為LG電池問題,召回量已經(jīng)超過30萬輛。

韓系電池廠商的“失落期”,也給中國電池供應商騰出了進入韓系車供應鏈的機會。比如,現(xiàn)代汽車將在中國銷售的電動汽車中使用比亞迪刀片電池進行談判,并提出從2022年起向現(xiàn)代提供電池。這也是繼寧德時代之外,現(xiàn)代汽車與第二家中國電池供應商洽談合作。

據(jù)韓國市場研究機構(gòu)SNE Research最新數(shù)據(jù),2022年1-3月,LG新能源全球動力電池裝機量約為15.1GWh,市占率為15.9%,位列全球第二。而去年同期,LG新能源在全球的市占率為22.1%,市占率同比下降了6.2%。

想要反超寧德時代的LG新能源,無奈只能眼睜睜地看著差距被拉大。成立十年后,寧德時代市值首次突破萬億關(guān)口,成為創(chuàng)業(yè)板第一家達到萬億市值的公司,被股民們親切地稱之為“寧王”。

實際上,中國電池企業(yè)的反超,也絕非“補貼”和“白名單”能夠簡單粗暴的概括。在技術(shù)創(chuàng)新方面,各家都有自身競爭力的體現(xiàn)。

寧德時代憑借在結(jié)構(gòu)創(chuàng)新和材料體系上完善的技術(shù)布局獲得領(lǐng)先的全球競爭優(yōu)勢。寧德時代首席科學家吳凱在電動汽車百人會中透露了一款麒麟電池,其是寧德時代的第三代CTP技術(shù)的電池。在相同的化學體系、同等電池包尺寸下,麒麟電池包的電量,相比特斯拉的4680系統(tǒng)可以提升13%。

此外,比亞迪的刀片電池、國軒高科的JTM、蜂巢能源的無鈷電池等領(lǐng)先技術(shù),都獲得過國際車企的認可,產(chǎn)品配套了其主流車型。

而在中國引領(lǐng)下,磷酸鐵鋰電池在全球范圍內(nèi)復蘇。特斯拉開始大規(guī)模搭載磷酸鐵鋰電池。除了現(xiàn)代,大眾、雷諾和福特等公司都在考慮采用這一技術(shù)。

『比亞迪刀片電池展示』

除了技術(shù)領(lǐng)域,中國動力電池的產(chǎn)能布局也全球領(lǐng)先,遠超日韓歐美國家,規(guī)模優(yōu)勢也愈發(fā)明顯。

為了強化產(chǎn)業(yè)鏈話語權(quán),以寧德時代為代表的電池廠商還將觸角盡力延伸到上游產(chǎn)業(yè)鏈,而不少中國企業(yè)還通過參股、包銷、自有等方式參與海外礦山的開發(fā),贛鋒鋰業(yè)和天齊鋰業(yè)是開發(fā)海外鋰礦較多的企業(yè)。

可以說,在全球動力電池TOP10中,6家中國企業(yè)、3家韓國企業(yè)、1家日本企業(yè)已成常態(tài)。從最新的SNE Research數(shù)據(jù)看,2022年一季度6家中國企業(yè)的全球動力電池裝車量均同比增長100%以上,全球市場占有率也全部提升。

■走向世界,中國企業(yè)翻盤

不同于過去的“市場換技術(shù)”,中國電池企業(yè)做到了“對外輸出”,即向海外企業(yè)實現(xiàn)技術(shù)轉(zhuǎn)讓。

2021年10月,寧德時代與ATL簽署交叉技術(shù)許可協(xié)議,與現(xiàn)代摩比斯簽署CTP技術(shù)許可與合作意向協(xié)議,通過商業(yè)合作及許可授權(quán)等方式實現(xiàn)技術(shù)輸出和相應經(jīng)濟價值。

跨國車企們或多或少都已經(jīng)實現(xiàn)了與中國動力電池企業(yè)的“聯(lián)姻”,且整車廠、動力電池供應商之間正從單純的買賣關(guān)系走到資本投資的深度綁定關(guān)系。

例如,大眾與寧德時代合作后又花了約11億歐元收購國軒高科26.74%股權(quán),成為其第一大股東;奔馳母公司戴姆勒在與寧德時代、億緯鋰能合作之外,又以9.05億元投資了孚能科技。

在經(jīng)過多年國內(nèi)市場的磨練后,中國電池廠商正積極參與國際化競爭。“2021年中國銷量占全球汽車行業(yè)的32%,在電動汽車方面中國的銷量占全球的50%。但隨著全球電動車發(fā)展,未來中國電動汽車銷量占比可能下降到30%附近,因此要看到全球化的市場機遇。”遠景動力中國區(qū)總裁趙衛(wèi)軍在日前百人會上稱,“作為頭部電池企業(yè),海外業(yè)務銷量要大于50%,而且在不同地區(qū)都要有一定的占比。”

全球化是必由發(fā)展之路。國內(nèi)裝機量排名前十的廠商幾乎無一例外地開始加速擴張自己的國際版圖。

快人一步的寧德時代在德國圖林根州的第一家電池工廠已經(jīng)取得了8GWh電芯生產(chǎn)許可(相當于12萬輛電動車所需的電池),投產(chǎn)在即。在北美,寧德時代或?qū)⒊赓Y50億美元建廠,為包括特斯拉在內(nèi)的客戶供貨。

此前,在英國和法國均已有所布局的遠景動力,近期計劃在美國肯塔基州建電池廠,規(guī)劃產(chǎn)能30GWh。在此之前,遠景動力已為日產(chǎn)和雷諾供貨,今年更是拿到了奔馳的訂單,計劃一同布局歐美市場。

而蜂巢能源、國軒高科等頭部的電池廠商則紛紛官宣或以獨資或以合資的形式建設(shè)電池工廠,就近配套歐洲車企。

不過,“國內(nèi)電池供應商出海仍存在不少困難。”一位不愿具名的汽車行業(yè)分析師對汽車之家稱。究其原因,法律體系的差異,以及國際政治背景等因素,需要國內(nèi)出海企業(yè)在合規(guī)的路上更加“謹小慎微”,否則出現(xiàn)如電動汽車召回等訴訟會處于下風。

但上述人士也強調(diào),國內(nèi)電池供應商與海外電池廠商在技術(shù)層面不存在壁壘,不然也不會有多家國內(nèi)供應商入圍國際車企名單。在他看來,國內(nèi)電池廠商先要守住本土市場的基本盤,海外擴張可以慢慢來。

■總結(jié):

我國汽車工業(yè)在短短幾十年里,走過了西方汽車工業(yè)上百年的發(fā)展歷程。如果沒有一場能源革命,我國企業(yè)想要原路超車,可能性幾乎為零。

而在新能源時代,當發(fā)動機和變速箱被拋棄時,國外巨頭們所筑起來的技術(shù)壁壘不再是一道難以逾越的關(guān)卡,為所有市場參與者開辟了全新賽道。

這是我國在世界汽車產(chǎn)業(yè)格局翻盤的好契機。期待更多中國企業(yè)能新賽道展現(xiàn)更多“高光時刻”。(文/汽車之家 彭斐)

委員會(中國)")

客服")